Information importante : Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Que transmettre à vos enfants ? Comment protéger votre conjoint en cas de décès ? À quel moment agir pour optimiser la fiscalité ? Ces questions traversent l’esprit de millions de Français, bien au-delà des seuls détenteurs de patrimoines importants. Les données 2024 consolidées par l’INSEE révèlent que si 41 % des ménages ont déjà hérité, seulement 20 % ont reçu une donation — un écart massif qui traduit une méconnaissance des outils d’anticipation.

Une stratégie patrimoniale ne se résume pas à détenir un bien immobilier ou une assurance-vie. Elle consiste à orchestrer la transmission de vos actifs (épargne, biens, droits) en respectant trois impératifs : protéger vos proches financièrement, minimiser les conflits familiaux et réduire la charge fiscale. Contrairement aux idées reçues, cette démarche concerne toute personne disposant d’une résidence principale ou d’une épargne dépassant 50 000 €.

Cet article vous guide à travers les trois piliers structurants d’une transmission réussie et vous aide à identifier les dispositifs adaptés à votre profil familial, sans jargon technique ni exhaustivité paralysante.

Votre plan d’action patrimonial en 4 priorités

- Vérifiez vos clauses bénéficiaires d’assurance-vie (révision recommandée tous les 5 ans)

- Profitez de l’abattement fiscal de 100 000 € par parent, renouvelable tous les 15 ans

- Constituez une épargne retraite complémentaire avant 55 ans pour maximiser la défiscalisation

- Consultez un notaire ou conseiller certifié si votre patrimoine dépasse 300 000 € ou en cas de situation complexe

Pourquoi la protection de vos proches commence-t-elle par une vision patrimoniale claire ?

Imaginons un couple quadragénaire, propriétaire d’un appartement évalué à 280 000 € avec un crédit restant de 90 000 €, détenteur de deux contrats d’assurance-vie totalisant 65 000 € et d’un Plan Épargne Retraite. Sur le papier, ce patrimoine semble modeste. Pourtant, en cas de décès prématuré de l’un des conjoints, l’absence de planification peut placer la famille dans une impasse : blocage temporaire des comptes, méconnaissance des capitaux disponibles, charge fiscale sur la succession non optimisée. Mettre à jour la clause bénéficiaire de l’assurance-vie et réaliser une donation anticipée d’une partie du patrimoine immobilier aurait permis à cette famille de sécuriser l’accès aux capitaux et de réduire l’assiette taxable. Cette anticipation simple transforme une situation de risque en protection structurée.

La réalité observée par les professionnels du notariat montre que les familles découvrent souvent trop tard les conséquences d’une transmission non préparée. Les conflits autour d’une clause bénéficiaire obsolète, les délais d’obtention des fonds bloqués en indivision ou les rappels fiscaux sur donations antérieures mal déclarées génèrent tensions et coûts évitables. Comme le mesure l’enquête patrimoine 2024 de l’INSEE, 41,7 % des ménages détiennent une assurance-vie, premier outil de transmission en France, mais rares sont ceux qui actualisent régulièrement leur clause bénéficiaire ou coordonnent cet outil avec leurs autres actifs.

Clarifier votre vision patrimoniale commence par un inventaire factuel : lister vos actifs (immobilier, épargne, droits à retraite), identifier vos bénéficiaires prioritaires (conjoint, enfants, petits-enfants) et mesurer l’écart entre vos souhaits et ce que prévoit la loi en l’absence de dispositions spécifiques. Cette démarche ne nécessite ni fortune ni diplôme juridique, simplement une volonté d’agir avant que l’urgence ou l’accident ne décide à votre place.

Les trois piliers d’une transmission réussie

Structurer une transmission efficace repose sur trois principes complémentaires : anticiper la temporalité des décisions, diversifier les outils mobilisés et optimiser l’usage des dispositifs fiscaux sans risque juridique.

Anticiper pour mieux protéger

Le calendrier fiscal français impose une règle structurante : l’abattement de 100 000 € encadré par impots.gouv.fr impose que chaque parent peut transmettre jusqu’à 100 000 € à chaque enfant sans droits de donation, avec un renouvellement tous les 15 ans. Cette temporalité longue crée une asymétrie majeure : un couple qui commence à donner à 50 ans pourra transmettre 400 000 € en franchise fiscale (200 000 € à 50 ans, 200 000 € à 65 ans) là où celui qui attend 65 ans ne bénéficiera que d’un seul cycle.

Anticiper ne signifie pas tout donner immédiatement. La pratique notariale démontre qu’une donation-partage progressive, répartie sur plusieurs années, permet de conserver un niveau de vie confortable tout en réduisant progressivement l’assiette taxable future. L’enjeu psychologique compte autant que le volet fiscal : discuter tôt avec vos enfants de vos intentions évite les malentendus et les contentieux ultérieurs autour du partage.

Diversifier pour sécuriser

Concentrer l’intégralité de votre patrimoine sur un seul support (par exemple, l’immobilier) ou un seul outil (l’assurance-vie) expose vos proches à des rigidités en cas de besoin de liquidités rapides. Diversifier consiste à répartir vos actifs entre plusieurs enveloppes complémentaires : l’assurance-vie pour sa souplesse et sa fiscalité avantageuse, la donation pour anticiper la transmission du vivant, le Plan Épargne Retraite (PER) pour la constitution d’un complément de revenus futur, le démembrement de propriété pour protéger le conjoint survivant.

Prenons une situation classique : une famille détient une résidence principale et deux contrats d’assurance-vie. Ajouter un PER permet de déduire fiscalement les versements du revenu imposable immédiat, tout en préparant une rente viagère complémentaire. Cette stratification crée une protection à plusieurs niveaux, adaptée aux différents horizons de temps (court terme pour l’assurance-vie, long terme pour le PER, très long terme pour l’immobilier transmis).

20

%

des ménages français ont déjà reçu une donation, contre 41 % ayant hérité — un écart révélateur de la sous-utilisation des outils d’anticipation

Optimiser sans risquer

Maximiser la transmission ne justifie jamais de contourner le cadre légal. L’optimisation fiscale repose sur l’usage intelligent des dispositifs prévus : mobiliser les abattements avant leur renouvellement, calibrer les donations pour rester sous les seuils de taxation, rédiger une clause bénéficiaire personnalisée.

Les données de l’administration fiscale révèlent que de nombreuses familles perdent des avantages fiscaux faute de connaissance. Un couple peut transmettre 200 000 € par enfant tous les 15 ans sans taxation, soit 400 000 € pour deux enfants, mais cette opportunité reste sous-exploitée par méconnaissance ou report. L’optimisation consiste aussi à séquencer : donner la nue-propriété d’un bien immobilier tout en conservant l’usufruit (le droit d’usage et les revenus locatifs) réduit la base taxable tout en maintenant votre niveau de vie.

Quels dispositifs activer selon votre profil familial ?

Cette section vous oriente selon trois profils familiaux types, chaque situation appelant une hiérarchisation différente des outils.

-

Si vous avez des enfants mineurs :

Privilégiez l’assurance-vie avec clause bénéficiaire protégeant conjoint et enfants. Le capital transmis reste hors succession, offre une liquidité immédiate et bénéficie d’une exonération fiscale dans la limite du plafond réglementaire (152 500 € par bénéficiaire pour les versements avant 70 ans, selon le cadre fiscal en vigueur).

-

Si vous formez un couple sans enfant ou avec enfants majeurs autonomes :

Combinez donation entre époux et démembrement de propriété de votre résidence principale. Le conjoint survivant conserve l’usufruit (droit d’usage), les enfants reçoivent la nue-propriété avec une fiscalité réduite. Cette formule garantit le maintien dans les lieux tout en optimisant la transmission.

-

Si votre patrimoine est complexe ou votre famille recomposée :

Consultez un notaire ou conseiller en gestion de patrimoine certifié. Les situations impliquant une entreprise, des biens à l’étranger, un remariage ou un patrimoine dépassant 300 000 € nécessitent un accompagnement expert sur-mesure pour éviter erreurs coûteuses et conflits familiaux.

Famille avec enfants mineurs : la priorité à l’assurance-vie

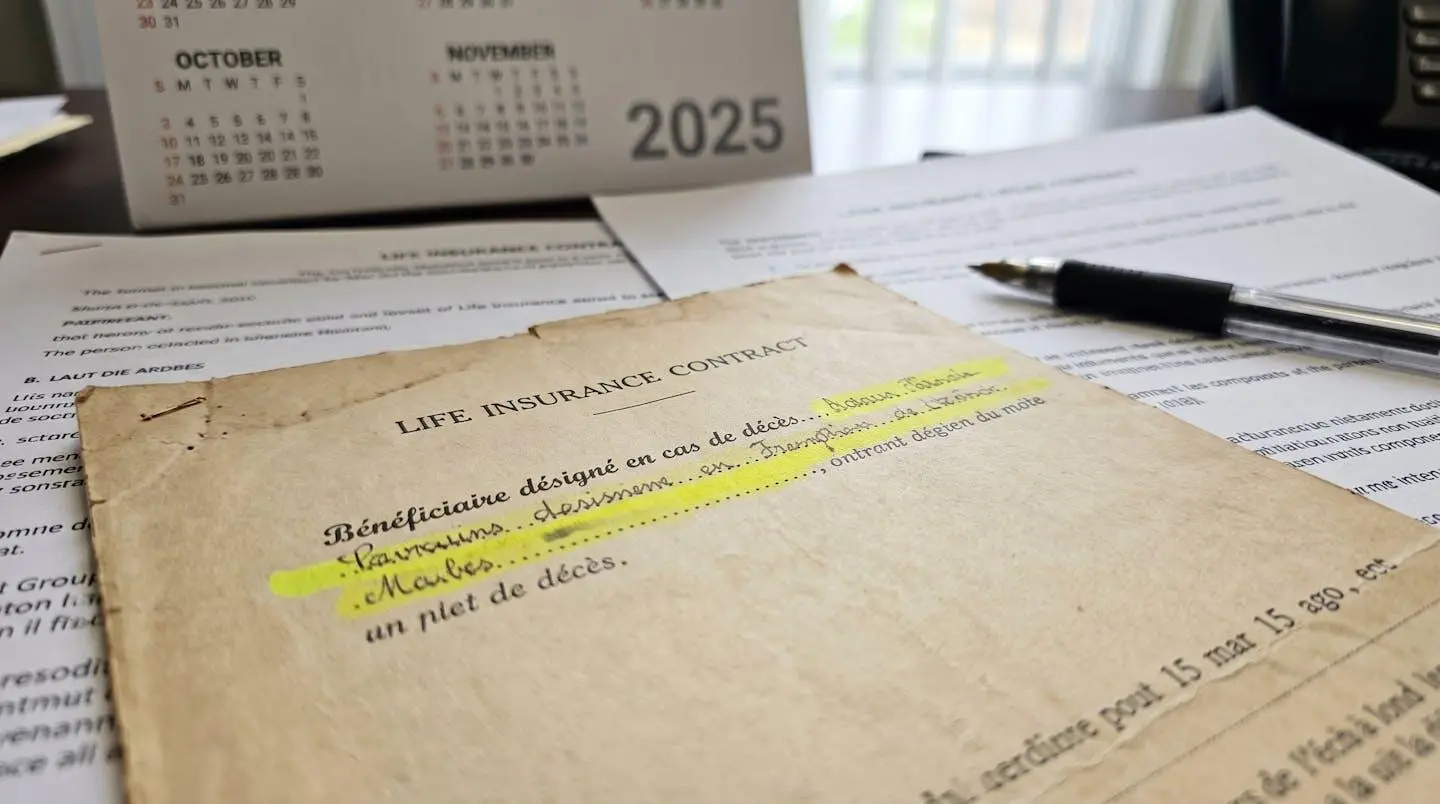

L’assurance-vie constitue le premier outil de protection pour les familles avec enfants de moins de 18 ans. Son atout majeur réside dans la transmission hors succession : les capitaux versés aux bénéficiaires ne sont pas soumis aux règles de partage légal et échappent aux droits de succession dans la limite du plafond réglementaire (152 500 € par bénéficiaire pour les versements avant 70 ans, selon le cadre fiscal en vigueur). Un couple peut ainsi transmettre jusqu’à 305 000 € par enfant en franchise totale d’impôt, somme considérable pour sécuriser l’avenir de mineurs.

La rédaction de la clause bénéficiaire nécessite une attention particulière : désigner le conjoint survivant en premier rang, puis les enfants nés ou à naître en second rang, garantit une protection optimale. Cette clause doit être révisée à chaque événement familial majeur (naissance, divorce, décès) pour rester cohérente avec vos intentions. L’erreur la plus couramment constatée par les notaires est la clause standard jamais actualisée, qui peut entraîner des versements à des bénéficiaires non souhaités.

Couple sans enfant : donation et démembrement

Les couples sans descendance ou dont les enfants sont majeurs et autonomes financièrement disposent d’une marge de manœuvre différente. La donation entre époux (aussi appelée donation au dernier vivant) permet d’augmenter la part du conjoint survivant au-delà de ce que prévoit la loi. Combinée au démembrement de propriété, cette stratégie offre une double protection : le conjoint conserve l’usage du logement et perçoit les revenus locatifs éventuels (usufruit), tandis que les enfants ou autres bénéficiaires reçoivent la propriété juridique (nue-propriété).

Le barème fiscal de valorisation du démembrement, fixé par le Code général des impôts selon l’âge de l’usufruitier, réduit mécaniquement l’assiette taxable. Un profil courant est celui d’un couple de 60 ans transmettant la nue-propriété de leur résidence à leurs deux enfants majeurs : seule la valeur de la nue-propriété (environ 60 % de la valeur totale à cet âge) est prise en compte pour calculer les droits de donation, et bénéficie de l’abattement fiscal de 100 000 € par parent.

Patrimoine complexe : l’accompagnement expert

Dès que votre situation sort des schémas standards — patrimoine dépassant 300 000 €, détention d’une entreprise, biens immobiliers à l’étranger, famille recomposée avec enfants de lits différents — la complexité juridique et fiscale impose de consulter un professionnel certifié. Le notaire dispose de l’expertise pour rédiger des actes authentiques sécurisés (donation-partage, testament), tandis que le conseiller en gestion de patrimoine indépendant (CGPI certifié CIF) peut réaliser un audit global et proposer une stratégie coordonnée.

Les anciens combattants et militaires ayant servi en opérations extérieures bénéficient de dispositifs mutualistes spécifiques. La Retraite Mutualiste du Combattant, proposée par la-france-mutualiste.fr, offre une retraite complémentaire revalorisée annuellement par l’État avec des avantages fiscaux uniques : déductibilité des versements du revenu imposable et exonération de la rente dans la limite du plafond annuel (2 008,75 € en 2025). Ce dispositif, cumulable avec toutes autres retraites et accessible sans questionnaire médical, intègre également une garantie de doublement du capital en cas de décès en mission, renforçant la protection des proches.

Les erreurs patrimoniales qui coûtent cher

Les professionnels du patrimoine identifient des schémas récurrents d’erreurs coûteuses, évitables avec une vigilance minimum. Ces pièges ne concernent pas uniquement les patrimoines importants : une clause bénéficiaire obsolète ou une donation mal calibrée peut impacter n’importe quelle famille.

Clause bénéficiaire obsolète : un risque familial sous-estimé

Ne pas mettre à jour votre clause bénéficiaire d’assurance-vie après un divorce d’enfant ou un remariage expose vos proches à des versements non souhaités. Une clause rédigée il y a 20 ans peut désigner l’ex-conjoint de votre enfant comme bénéficiaire, déclenchant conflits familiaux et médiation notariale coûtant plusieurs milliers d’euros selon la complexité du dossier. La solution est simple : révisez vos clauses tous les 5 ans ou à chaque événement familial majeur, opération gratuite auprès de votre assureur.

La seconde erreur fréquente concerne le calibrage des donations. Donner trop tôt ou trop peut vous priver de liquidités nécessaires à votre propre retraite, tandis que donner trop tard fait perdre des cycles d’abattements fiscaux. Un couple qui donne 150 000 € à un enfant en une fois dépasse l’abattement de 100 000 € par parent : les 50 000 € excédentaires sont taxés selon le barème progressif des droits de donation, alors qu’étaler cette donation sur deux versements espacés de quelques années aurait permis une exonération totale.

L’absence de coordination entre vos différents outils patrimoniaux constitue la troisième source de difficultés. Imaginons qu’un parent vende un bien immobilier pour financer sa maison de retraite sans avoir anticipé le réinvestissement du capital ou sa transmission. Ce produit de vente peut alourdir brutalement l’assiette successorale, là où un accompagnement aurait permis de réinvestir stratégiquement ou de procéder à une donation anticipée.

Repousser indéfiniment la planification patrimoniale sous prétexte d’attendre une stabilité législative constitue la quatrième erreur. Les principes fondamentaux (abattements en ligne directe, fiscalité de l’assurance-vie, règles successorales) restent stables depuis des décennies. Seuls les montants et barèmes évoluent annuellement. Attendre bloque votre stratégie : mieux vaut mettre en place un dispositif révisable qu’aucun dispositif.

Vos questions sur la stratégie patrimoniale

À partir de quel montant de patrimoine dois-je m’occuper de ma succession ?

Dès que vous possédez une résidence principale (même avec un crédit en cours) ou une épargne dépassant 50 000 €, anticiper votre transmission devient pertinent. L’abattement fiscal de 100 000 € par parent par enfant concerne la majorité des Français, pas seulement les patrimoines importants. Commencer cette réflexion entre 45 et 50 ans permet de bénéficier de deux cycles complets d’abattements (renouvelables tous les 15 ans), optimisant ainsi la transmission sur le long terme.

Les frais de notaire pour une donation sont-ils vraiment élevés ?

Les émoluments du notaire suivent un barème réglementé dégressif : comptez environ 1 à 2 % de la valeur du bien pour une donation immobilière. Cette dépense est largement compensée par l’économie fiscale réalisée, les droits de succession pouvant atteindre jusqu’à 45 % de la valeur transmise en l’absence d’optimisation. Un rendez-vous de diagnostic patrimonial initial est souvent gratuit et permet de chiffrer précisément le coût-bénéfice dans votre situation.

Suis-je trop jeune pour penser à ma succession ?

Anticiper ne signifie pas urgence morbide. Débuter à 45-50 ans permet de bénéficier de deux cycles complets d’abattements fiscaux renouvelables tous les 15 ans, soit une optimisation maximale. Reporter cette démarche après 60 ans réduit mécaniquement vos marges de manœuvre et peut vous priver de dizaines de milliers d’euros d’économies fiscales. L’anticipation de votre retraite complémentaire s’inscrit dans cette même logique de préparation progressive et sereine.

Comment m’y retrouver dans le jargon juridique et fiscal ?

Un premier rendez-vous avec un notaire (souvent gratuit pour un diagnostic patrimonial) ou un conseiller en gestion de patrimoine indépendant suffit à clarifier votre situation. Ces professionnels traduisent les termes techniques (usufruit = droit d’usage et revenus ; nue-propriété = propriété sans usage ; rapport successoral = remise en commun des donations antérieures) en langage courant adapté à votre cas. Leur rôle est pédagogique autant que technique.

Les lois changent souvent, dois-je attendre une stabilité législative ?

Les principes fondamentaux de la transmission patrimoniale (abattements en ligne directe, fiscalité de l’assurance-vie, règles de dévolution successorale) restent stables depuis des décennies. Seuls les montants nominaux et barèmes évoluent chaque année selon la loi de finances. Attendre bloque votre stratégie sans réel bénéfice : mieux vaut mettre en place un dispositif révisable (donation évolutive, clause bénéficiaire modifiable à tout moment) qu’aucun dispositif. La flexibilité prime sur l’immobilisme.

Les limites de ce guide

Ce guide présente les principes généraux de la stratégie patrimoniale applicables en France en 2026, mais chaque situation familiale et fiscale est unique. Les barèmes fiscaux, abattements et dispositifs évoluent chaque année avec la loi de finances — vérifiez systématiquement les données à jour sur impots.gouv.fr ou service-public.fr. La transmission de patrimoine complexe (entreprise, biens à l’étranger, famille recomposée) nécessite un accompagnement juridique sur-mesure.

Risques explicites identifiés :

- Donation mal calibrée : perte d’abattements fiscaux, rappel fiscal lors de la succession ultérieure

- Clause bénéficiaire obsolète sur assurance-vie : capitaux transmis à un bénéficiaire non souhaité, conflits familiaux coûteux

- Démembrement de propriété mal anticipé : blocage lors de la vente du bien, nécessitant accord de tous les nus-propriétaires

Pour toute décision patrimoniale engageante, consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI) ou un notaire.